沖縄振興特別措置法に基づく沖縄の特区・地域制度について

沖縄には、他の都道府県にはない独自の特区・地域制度が整備されています。

これらの各特区・地域制度の活用により、沖縄における産業集積の進展と企業活動の活性化がより一層進み、沖縄が日本のフロントランナーとして21世紀の成長モデルとなり、日本経済の牽引役となることを期待しています。

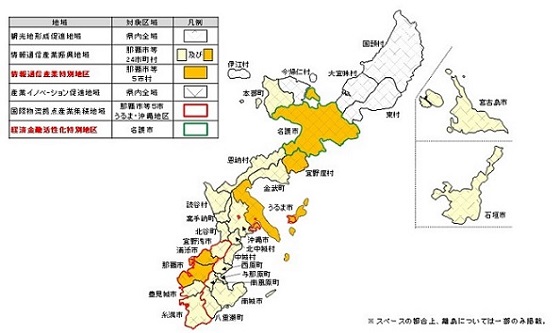

【対象区域:沖縄県全域】

【地域の対象区域:那覇市、宜野湾市、石垣市、浦添市、名護市、糸満市、沖縄市、豊見城市、うるま市、宮古島市、南城市、本部町、恩納村、

宜野座村、金武町、読谷村、嘉手納町、北谷町、北中城村、中城村、西原町、与那原町、南風原町、八重瀬町 以上24市町村】

【特区の対象区域:那覇市、浦添市、名護市、うるま市、宜野座村 以上5市村】

【対象区域:沖縄県全域】

【対象区域:那覇市、浦添市、豊見城市、宜野湾市、糸満市、うるま市、沖縄市、南風原町、八重瀬町 以上7市2町の一部】

【対象区域:名護市 以上1市】

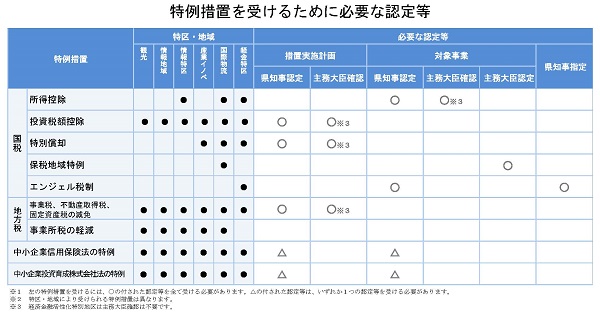

また、情報通信産業特別地区、国際物流拠点産業集積地域、経済金融活性化特別地区のそれぞれの区域内で対象事業を行う事業者は、国税の特例(所得控除)が受けられます。

なお、これらの課税の特例を受けるためには、沖縄県知事による認定(事業者が設備投資等について作成する「措置実施計画」の認定又は、事業者が各特区・地域内で行う「事業」の認定)に加え、主務大臣が定めた基準を満たす旨の確認を受ける必要があります(経済金融活性化特別地区を除く。) 。

課税の特例を受けるための県知事による認定や主務大臣による確認、その他手続き等の詳細については、各特区・地域のページをご覧ください。

主務大臣の認定を受けた事業者は、保税地域(外国貨物に対する関税の徴収が一定期間猶予される地域)の許可を受けた場合、その許可に係る手数料の軽減措置が受けられます。

また、主務大臣の認定を受けた事業者は、外国貨物を原料として加工又は製造された製品を国内に引き取る際に課される関税について、通常は、原料に対する関税率となるところ、原料に対する関税率と製品に対する関税率とのいずれかを選択できる特例措置が受けられます。

○エンジェル税制【経済金融活性化特別地区】

沖縄県知事による事業認定を受けた中小企業者のうち、その他の要件を満たすものとして沖縄県知事の指定を受けた会社に対して投資を行った個人投資家について、所得税や住民税の特例措置が受けられます

○設備投資に係る課税の特例を受ける場合・・・事業者が設備投資等について作成する「措置実施計画」の認定

○対象事業に係る課税の特例を受ける場合・・・事業者が各特区・地域内で行う「事業」の認定

○課税の特例以外の特例を受ける場合・・・・・上記いずれかの認定

※なお、課税の特例を受ける場合は、沖縄県知事による認定に加え、主務大臣が定めた基準を満たす旨の確認を受ける必要があります(経済金融活性化特別地区を除く。)。

また、特区・地域個別の特例制度(保税地域の特例、エンジェル税制)の対象となる事業者等については、それぞれの特区・地域のページをご覧ください。

これらの各特区・地域制度の活用により、沖縄における産業集積の進展と企業活動の活性化がより一層進み、沖縄が日本のフロントランナーとして21世紀の成長モデルとなり、日本経済の牽引役となることを期待しています。

沖縄における特区・地域

沖縄には、次のとおり2つの特区、4つの地域があります。

観光地形成促進地域

国内外からの観光客の誘客、観光資源の持続的利用、観光の高付加価値化等によって観光産業の一層の振興を図るとともに、高い国際競争力を有する観光地の形成を図ります。【対象区域:沖縄県全域】

情報通信産業振興地域・情報通信産業特別地区

情報通信関連産業の集積と新たな情報通信技術の導入に向けた投資の活発化によって沖縄における情報通信関連産業の高付加価値化や生産性の向上を図ります。【地域の対象区域:那覇市、宜野湾市、石垣市、浦添市、名護市、糸満市、沖縄市、豊見城市、うるま市、宮古島市、南城市、本部町、恩納村、

宜野座村、金武町、読谷村、嘉手納町、北谷町、北中城村、中城村、西原町、与那原町、南風原町、八重瀬町 以上24市町村】

【特区の対象区域:那覇市、浦添市、名護市、うるま市、宜野座村 以上5市村】

産業イノベーション促進地域

DXの推進により製造業等の開発力・生産技術等の向上や沖縄の地域資源や再生可能エネルギーを活用した新事業の創出等に特に寄与する事業を行う企業の集積を通じて新たな価値を生み出し、これを普及することにより、創出される経済社会の大きな変化を促進します【対象区域:沖縄県全域】

国際物流拠点産業集積地域

急成長する東アジアの中心に位置する沖縄において、地理的優位性を活かし、高付加価値型の ものづくり企業や高機能型物流企業等の国際物流拠点産業の集積を図ります。【対象区域:那覇市、浦添市、豊見城市、宜野湾市、糸満市、うるま市、沖縄市、南風原町、八重瀬町 以上7市2町の一部】

経済金融活性化特別地区

金融関連産業や情報通信関連産業をはじめ、沖縄の地理的特殊性・優位性や亜熱帯気候である自然的特性を生かした多様な産業の集積を行うことで、「実体経済の基盤となる産業」と「金融産業」を両輪とした沖縄の経済金融の活性化を図ります。【対象区域:名護市 以上1市】

特区・地域における特例措置

沖縄の全ての特区・地域において、要件を満たした事業者に対して、次のとおり特例制度が設けられています。

課税の特例

特区・地域ごとに定められた対象事業に供するための設備投資について、国税(投資税額控除、特別償却)及び地方税(事業税、不動産取得税、固定資産税、事業所税)の特例が受けられます。また、情報通信産業特別地区、国際物流拠点産業集積地域、経済金融活性化特別地区のそれぞれの区域内で対象事業を行う事業者は、国税の特例(所得控除)が受けられます。

なお、これらの課税の特例を受けるためには、沖縄県知事による認定(事業者が設備投資等について作成する「措置実施計画」の認定又は、事業者が各特区・地域内で行う「事業」の認定)に加え、主務大臣が定めた基準を満たす旨の確認を受ける必要があります(経済金融活性化特別地区を除く。) 。

課税の特例を受けるための県知事による認定や主務大臣による確認、その他手続き等の詳細については、各特区・地域のページをご覧ください。

中小企業信用保険法の特例

上記の県知事による認定を受けた中小企業者は、金融機関から借り入れを行う際、信用保証協会が保証を引き受ける場合の限度額、てん補率、保険料率の優遇が受けられます。中小企業投資育成株式会社法の特例

上記の県知事による認定を受けた中小企業者は、資本金が3億円を超える場合であっても、本来は資本金3億円以下を対象とする中小企業投資育成株式会社による初回投資が受けられます。各特区・地域特有の特例

〇保税地域特例【国際物流拠点産業集積地域】主務大臣の認定を受けた事業者は、保税地域(外国貨物に対する関税の徴収が一定期間猶予される地域)の許可を受けた場合、その許可に係る手数料の軽減措置が受けられます。

また、主務大臣の認定を受けた事業者は、外国貨物を原料として加工又は製造された製品を国内に引き取る際に課される関税について、通常は、原料に対する関税率となるところ、原料に対する関税率と製品に対する関税率とのいずれかを選択できる特例措置が受けられます。

○エンジェル税制【経済金融活性化特別地区】

沖縄県知事による事業認定を受けた中小企業者のうち、その他の要件を満たすものとして沖縄県知事の指定を受けた会社に対して投資を行った個人投資家について、所得税や住民税の特例措置が受けられます

特例措置の対象となる事業者

全ての特区・地域共通の特例制度(課税の特例、中小企業信用保険法の特例、中小企業投資育成株式会社法の特例)の対象となる事業者は、次のとおり沖縄県知事による認定を受ける必要があります。○設備投資に係る課税の特例を受ける場合・・・事業者が設備投資等について作成する「措置実施計画」の認定

○対象事業に係る課税の特例を受ける場合・・・事業者が各特区・地域内で行う「事業」の認定

○課税の特例以外の特例を受ける場合・・・・・上記いずれかの認定

※なお、課税の特例を受ける場合は、沖縄県知事による認定に加え、主務大臣が定めた基準を満たす旨の確認を受ける必要があります(経済金融活性化特別地区を除く。)。

また、特区・地域個別の特例制度(保税地域の特例、エンジェル税制)の対象となる事業者等については、それぞれの特区・地域のページをご覧ください。

関係法令

関連サイト

【本件問合せ先】

・観光地形成促進地域について

内閣府政策統括官(沖縄政策担当)付参事官(企画担当)室

電話:03-6257-1682(直通)

・情報通信産業振興地域・特区等(上記以外)について

内閣府政策統括官(沖縄政策担当)付参事官(産業振興担当)室

電話:03-6257-1688(直通)

・観光地形成促進地域について

内閣府政策統括官(沖縄政策担当)付参事官(企画担当)室

電話:03-6257-1682(直通)

・情報通信産業振興地域・特区等(上記以外)について

内閣府政策統括官(沖縄政策担当)付参事官(産業振興担当)室

電話:03-6257-1688(直通)