第1章 高齢化の状況(第2節 2(4))

第2節 高齢者の姿と取り巻く環境の現状と動向

2 高齢者の経済状況

(4)高齢者の世帯の貯蓄は全世帯の約1.4倍であるが、300万円未満の世帯も約1割

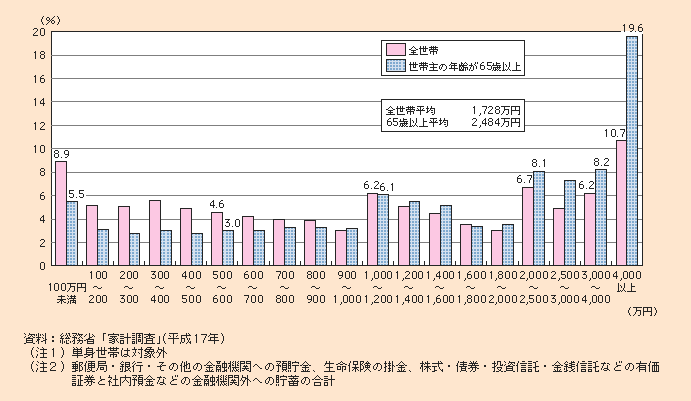

世帯主の年齢が65歳以上の世帯(二人以上の世帯)の貯蓄の状況についてみると、平成17(2005)年において、一世帯平均の貯蓄現在高は、2,484万円となっており、全世帯(1,728万円)の約1.4倍となっている。

貯蓄現在高階級別の世帯分布をみると、世帯主の年齢が65歳以上の世帯では、4,000万円以上の貯蓄を有する世帯が19.6%と全体の2割弱を占め、全世帯(10.7%)の2倍近い水準となっている。しかし、一方で、貯蓄の少ない者の割合は全世帯に比べて低いものの、貯蓄額300万円未満の世帯の割合は約1割となっている(図1-2-23)。

図1-2-23 世帯主の年齢が65歳以上の世帯の貯蓄の分布

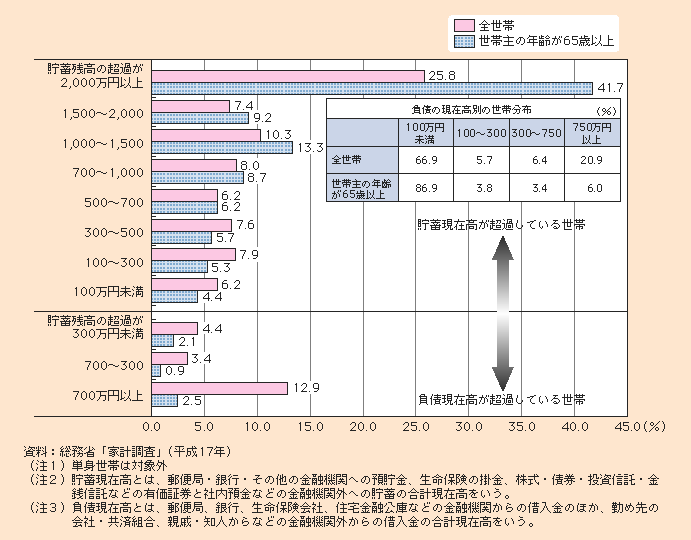

世帯主の年齢が65歳以上の世帯(二人以上の世帯)について、負債の現在高をみると、100万円未満の世帯がおよそ9割を占めている。また、負債が貯蓄を超えている世帯の割合は5.5%にとどまり、全世帯(20.7%)の約4分の1となっている(図1-2-24)。

図1-2-24 貯蓄・負債現在高の差額階級別世帯分布

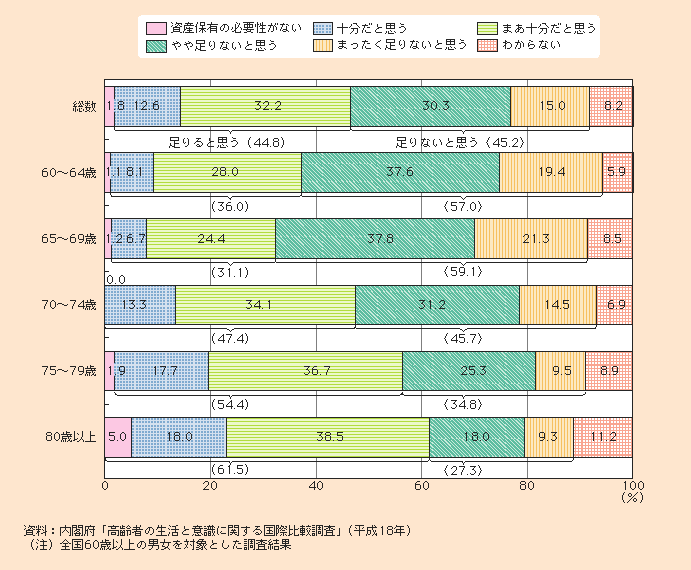

現在の貯蓄や資産が老後の備えとして十分かどうかについて、60歳以上の高齢者の意識をみると、「足りると思う」(「十分だと思う」と「まあ十分だと思う」の合計)が44.8%である一方、「足りないと思う」(「やや足りないと思う」と「まったく足りないと思う」の合計)は45.2%であり、両者の割合はほぼ拮抗している。また、年齢階級別にみると、「足りないと思う」の割合は65~69歳で59.1%と最も高いが、さらに年齢階級が上がるにつれてその割合は減少する(図1-2-25)。

図1-2-25 高齢者の老後の備え