3 資産に関する事項

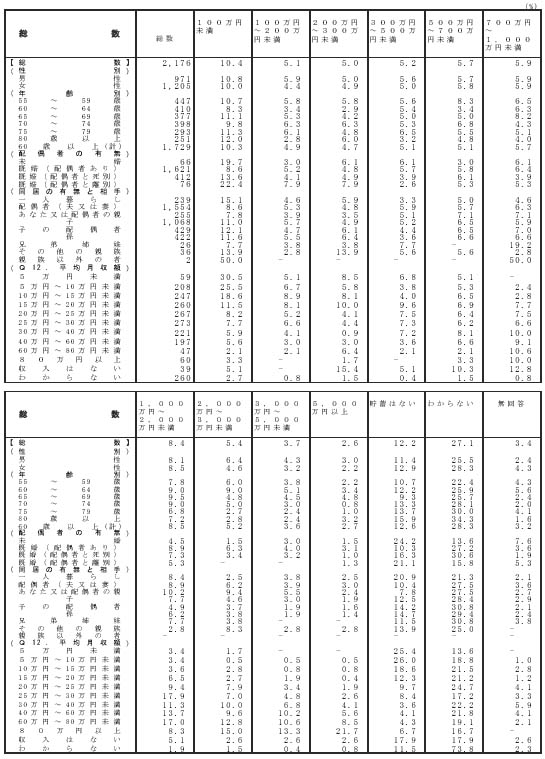

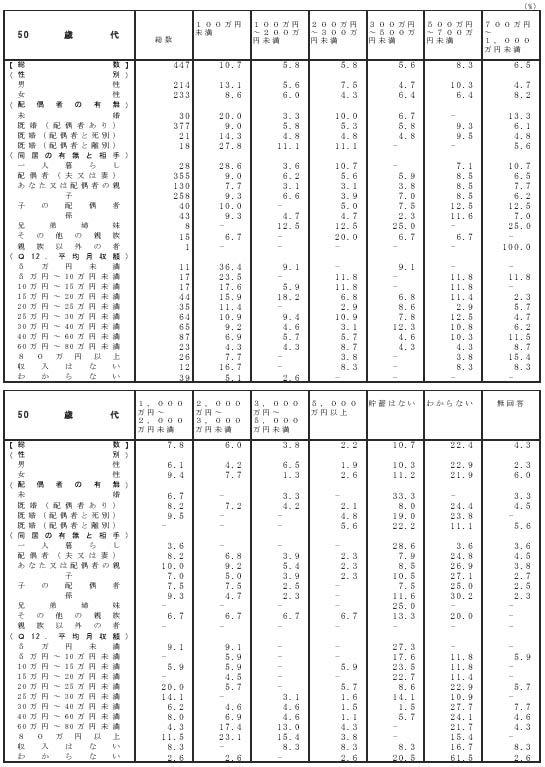

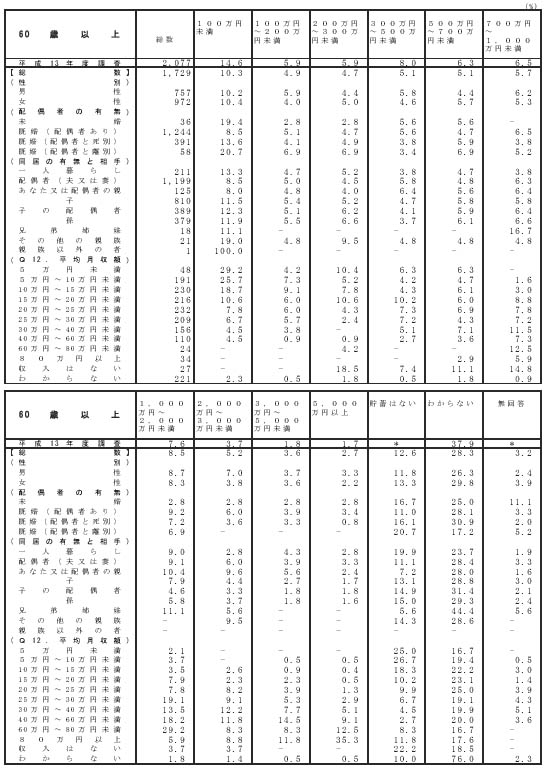

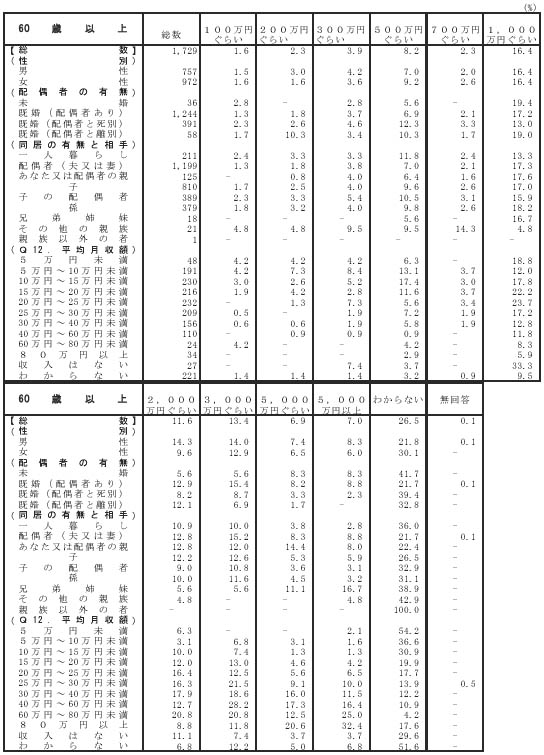

(1) 現在の貯蓄額(Q18)

「(夫婦の)貯蓄(預貯金、信託、債権、株式、保険など)の総額は、およそどれくらいになるか」尋ねてみると、総数では「100万円未満」が 10.4%、「1,000万円~2,000万円未満」が 8.4%、「700万円~1,000万円未満」が 5.9%、「500万円~700万円未満」が5.7%などの順となっている。なお、「貯蓄はない」が12.2%、「わからない」が27.1%となっている。

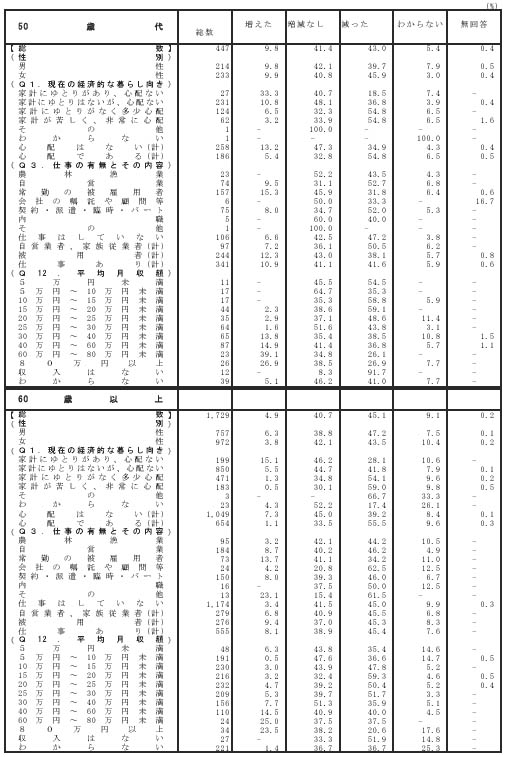

50歳代では「100万円未満」が10.7%、「1,000万円~2,000万円未満」が7.8%、「500万円~700万円未満」が8.3%、「700万円~1,000万円未満」が6.5%などの順となっている。なお、「貯蓄はない」が10.7%、「わからない」が22.4%となっている。

60歳以上では「100万円未満」が 10.3%、「1,000万円~2,000万円未満」が 8.5%、「700万円~1,000万円未満」が5.7%、「2,000万円~3,000万円未満」が5.2%などの順となっている。なお、「貯蓄はない」が12.6%、「わからない」が28.3%となっている。

前回調査と比較すると、選択肢に変更があるため厳密には比較できないが、「1,000万円~2,000万円未満」以上の高額の項目で、割合がやや増加している。

〈総 数〉

性別ではあまり大きな差はみられない。年齢別にみると、1,000万円~2,000万円未満は『60~74歳』で9.0~9.5%と高くなっている。配偶者の有無別では、既婚(配偶者あり)は貯蓄額が 700万円以上で高くなっている。同居の有無と相手別では、「貯蓄はない」は一人暮らし(20.9%)で高くなっている。平均月収額別では、『2,000万円以上』は月収額が多くなるほど割合も高くなっている。

〈50歳代〉

配偶者の有無別では、未婚は「700万円~1,000万円未満」(13.3%)、「貯蓄はない」(33.3%)で、既婚(配偶者と離別)は「100万円未満」(27.8%)、「100万円~200万円未満」(11.1%)で、それぞれ高くなっている。同居の有無と相手別では、一人暮らしは「100万円未満」(28.6%)、「貯蓄はない」(28.6%)で、本人又は配偶者の親と同居している人は「1,000万円~2,000万円未満」(10.0%)で、それぞれ高くなっている。

平均月収額別では、「100万円未満」は月収額が少ないほど割合が高くなっており、収入はない人では16.7%とやや高めになっている。

〈60歳以上〉

性別にみると、「2,000万円~3,000万円未満」は女性(3.8%)より男性(7.0%)で高くなっている。 配偶者の有無別では、既婚(配偶者と離別)は「100万円未満」(20.7%)、「貯蓄はない」(20.7%)で、それぞれ高くなっている。平均月収額別では、「100万円未満」は月収額が低くなるほど割合が高くなっている。

表3-1-1 現在の貯蓄額(Q18)

表3-1-1 現在の貯蓄額(Q18)(続き)

表3-1-1 現在の貯蓄額(Q18)(続き)

(2) 貯蓄額の増減(Q19)

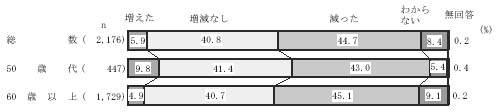

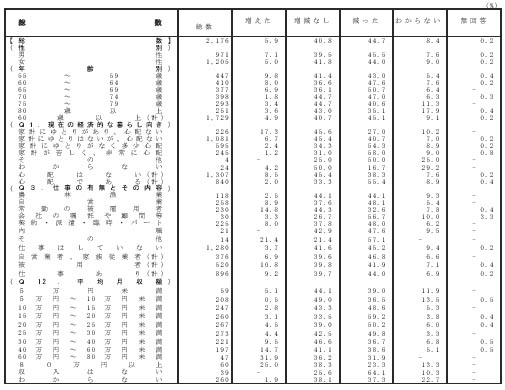

「(夫婦の)過去1年間の貯蓄の総額の傾向はどのようなものか」尋ねてみると、総数では「増えた」が5.9%、「増減なし」が40.8%、「減った」が44.7%となっている。50歳代では「増えた」が9.8%、「増減なし」が41.4%、「減った」が43.0%となっている。60歳以上では「増えた」が4.9%、「増減なし」が40.7%、「減った」が45.1%となっている。「増えた」の割合は、60歳以上より 50歳代で 4.9ポイント高くなっている。

図3-2-1 貯蓄額の増減(Q19)

前回調査と比較すると、「減った」が 8.9ポイントと大きく減少しているのが目立つ。

図3-2-1 貯蓄額の増減(Q19)(前回比較)

(注1)平成13年度は「増える傾向にある」(注2)平成13年度は「増えも、減りもしていない」(注3)平成13年度は「減る傾向にある」

〈総数〉

性別にみると、「増えた」、「減った」ともに女性より男性で割合が高くなっている。年齢別にみると、「増えた」の割合は 70歳代前半まで減少し、70歳代後半より増加に転じている。 現在の経済的な暮らし向き別では、「増えた」は『心配である』とする人(2.0%)より『心配はない』とする人(8.5%)で 6.5ポイント、「減った」は『心配はない』とする人(38.3%)より『心配である』とする人(55.4%)で 17.1ポイント、それぞれ高くなっている。

仕事の有無とその内容別では、「増えた」は常勤の被雇用者(14.8%)で、「増減なし」は農林漁業(44.1%)、常勤の被雇用者(44.3%)で、「減った」は会社の嘱託や顧問等(56.7%)で、それぞれ高くなっている。

平均月収額別では、「増えた」は月収『40万円以上』で、「減った」は月収 15万円~20万円未満(59.2%)で、それぞれ高くなっている。

〈50歳代〉

性別にみると、「減った」は男性(39.7%)より女性(45.9%)で高くなっている。現在の経済的な暮らし向き別では、「減った」は『心配はない』とする人(34.9%)より『心配である』とする人(54.8%)で 19.9ポイント高くなっている。 仕事の有無とその内容別では、「減った」は常勤の被雇用者(31.8%)で低くなっている。平均月収額別では、「増えた」は月収額が 60万円~80万円未満(39.1%)で、「増減なし」は5万円~10万円未満(64.7%)で、「減った」は10~15万円未満(58.8%)、15万円~20万円未満(59.1%)で、それぞれ高くなっている。

〈60歳以上〉

性別にみると、「増えた」(男性 6.3%、女性 3.8%)、「減った」(男性 47.2%、女性43.5%)ともに、女性より男性で高くなっている。現在の経済的な暮らし向き別では、「増えた」は『心配はない』とする人が 6.2ポイント、「減った」は『心配である』とする人が 16.3ポイント、それぞれ高くなっている。仕事の有無とその内容別では、会社の嘱託や顧問等は「増減なし」では 20.8%と低くなっている。一方、「減った」では62.5%と高くなっている。平均月収額別では、「増えた」は月収額が 60万円~80万円未満(25.0%)、80万円以上(23.5%)で、「増減なし」は 30万円~40万円未満(51.3%)で、「減った」は 15万円~20万円未満(59.3%)で、それぞれ高くなっている。

表3-2-1 貯蓄額の増減(Q19)

表3-2-1 貯蓄額の増減(Q19)

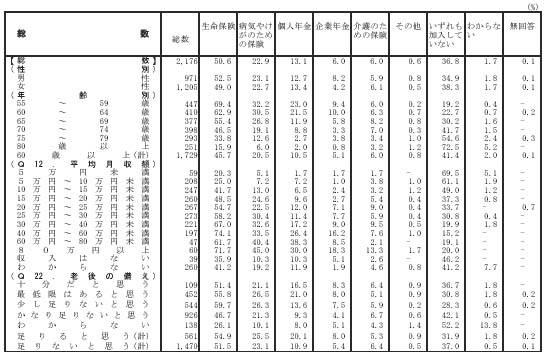

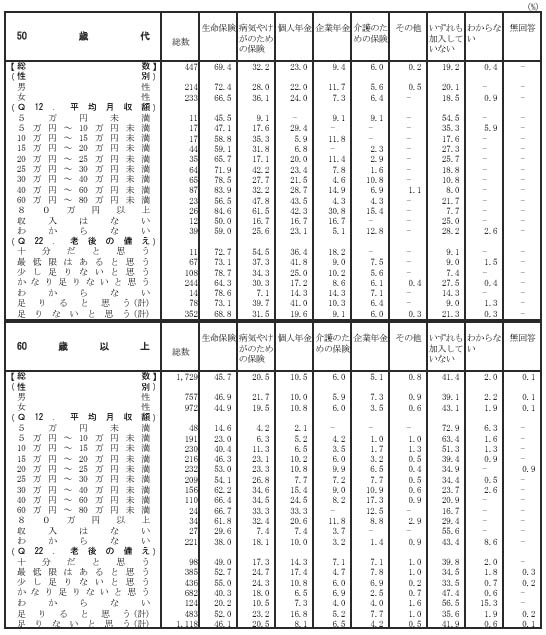

(3) 私的な年金・保険への加入の有無とその内容(Q20)

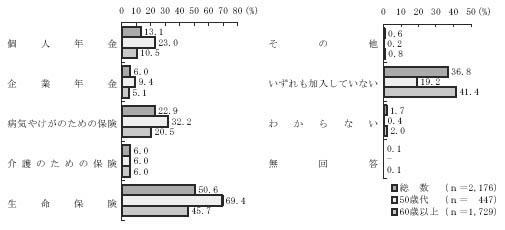

「公的年金・保険のほかに、老後の備えとして私的な年金・保険(掛け捨てを含む)に加入しているか、また、その内容」について尋ねてみると、総数、50歳代では「生命保険」が総数で50.6%、50歳代で69.4%と最も高く、以下、「病気やけがのための保険」が総数で22.9%、50歳代で 32.2%、「個人年金」が総数で 13.1%、50歳代で 23.0%、「企業年金」が総数で6.0%、50歳代で9.4%、「介護のための保険」が総数で6.0%、50歳代で6.0%などの順となっている。また、「いずれも加入していない」が、総数で36.8%、50歳代で19.2%となっている。60歳以上では「生命保険」が 45.7%と最も高く、以下「病気やけがのための保険」が20.5%、「個人年金」が10.5%、「介護のための保険」が6.0%、「企業年金」が5.1%などの順となっている。また、「いずれも加入していない」が41.4%となっている。

50歳代と 60歳以上を比較すると、「いずれも加入していない」は 60歳以上が 22.2ポイント高くなっており、他の項目では、「生命保険」では 23.7ポイント、「個人年金」では12.5ポイント、「病気やけがのための保険」では 11.7ポイント、60歳以上より 50歳代が高くなっている。

図3-3-1 私的な年金・保険への加入の有無とその内容(Q20)(複数回答)

〈総数〉

性別にみると「生命保険」(男性52.5%、女性49.0%)、「企業年金」(男性8.2%、女性4.2%)では女性より男性で、「いずれも加入していない」では男性(34.9%)より女性(38.3%)で、それぞれ高くなっている。

年齢別にみると、「生命保険」、「病気やけがのための保険」、「個人年金」は、年齢が低くなるほど割合も高くなっている。

平均月収額別では、「生命保険」、「病気やけがのための保険」、「個人年金」は、月収額が多いほど割合も高くなる傾向がみられる。また、「いずれも加入していない」は5万円未満で69.5%と高くなっている。

老後の備え別にみると、「介護のための保険」、「いずれも加入していない」では『足りると思う』とする人より『足りないと思う』とする人で、それぞれ 1.1ポイント、5.1ポイントずつ高くなっているが、その他の項目では『足りると思う』とする人の割合が高くなっている。

〈50歳代〉

性別にみると、「生命保険」、「企業年金」では女性より男性で、「病気やけがのための保険」、「個人年金」では男性より女性で、それぞれ高くなっている。平均月収額別では、「生命保険」は月収額が多くなるほど割合も高くなる傾向がみられる。老後の備え別にみると、「いずれも加入していない」以外では、『足りないと思う』とする人より『足りると思う』とする人の割合が高くなっている。

〈60歳以上〉

性別にみると、「生命保険」、「病気やけがのための保険」、「企業年金」は女性より男性で、それぞれ 2.0ポイント、2.2ポイント、3.8ポイントずつ高くなっている。 平均月収額別では、「生命保険」は月収額が多くなるほど割合が高くなる傾向がみられる。老後の備え別にみると、「生命保険」、「病気やけがのための保険」、「個人年金」は『足りないと思う』とする人より『足りると思う』とする人で、それぞれ 5.9ポイント、2.7ポイント、8.7ポイントずつ高くなっている。

表3-3-1 私的な年金・保険への加入の有無とその内容(Q20)(複数回答)

表3-3-1 私的な年金・保険への加入の有無とその内容(Q20)(複数回答)(続き)

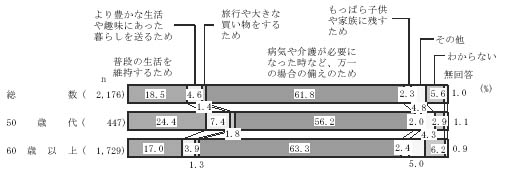

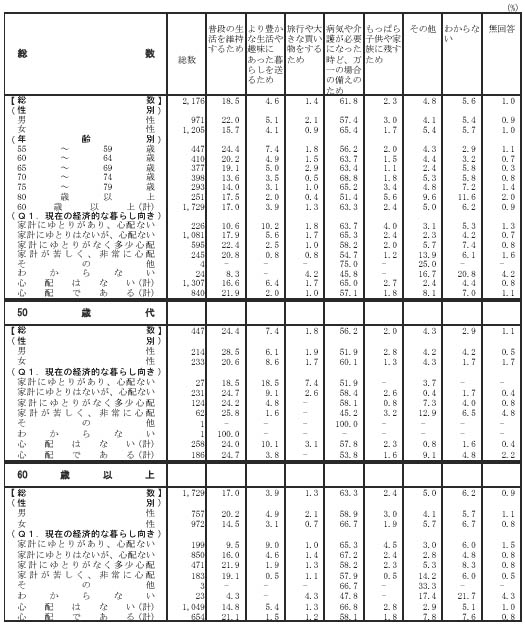

(4) 貯蓄の目的(Q21)

「どういう目的で貯蓄をしているか」尋ねてみると、総数では「普段の生活を維持するため」が18.5%、「より豊かな生活や趣味にあった暮らしを送るため」が4.6%、「旅行や大きな買い物をするため」が1.4%、「病気や介護が必要になった時など、万一の場合の備えのため」が61.8%、「もっぱら子供や家族に残すため」が2.3%などのようになっている。

50歳代では「普段の生活を維持するため」が24.4%、「より豊かな生活や趣味にあった暮らしを送るため」が7.4%、「旅行や大きな買い物をするため」が1.8%、「病気や介護が必要になった時など、万一の場合の備えのため」が 56.2%、「もっぱら子供や家族に残すため」が2.0%のなどようになっている。

60歳以上では「普段の生活を維持するため」が17.0%、「より豊かな生活や趣味にあった暮らしを送るため」が3.9%、「旅行や大きな買い物をするため」が1.3%、「病気や介護が必要になった時など、万一の場合の備えのため」が 63.3%、「もっぱら子供や家族に残すため」が2.4%などのようになっている。

50歳代、60歳以上ともに、「病気や介護が必要になった時など、万一の場合の備えのため」が最も高くなっているが、50歳代より 60歳以上で 7.1ポイント高くなっている。一方、「普段の生活を維持するため」は 60歳以上より 50歳代で 7.4ポイント高くなっている。

図3-4-1 貯蓄の目的(Q21)

〈総数〉

性別にみると、「普段の生活を維持するため」は女性(15.7%)より男性(22.0%)で、「病気や介護が必要になった時など、万一の場合の備えのため」は男性(57.4%)より女性(65.4%)で、それぞれ高くなっている。年齢別にみると、「普段の生活を維持するため」、「より豊かな生活や趣味にあった暮らしを送るため」は55~59歳で、それぞれ24.4%、7.4%となっている。

現在の経済的な暮らし向き別では、「普段の生活を維持するため」は、『心配はない』とする人(16.6%)より『心配である』とする人(21.9%)で 5.3ポイント、「より豊かな生活や趣味にあった暮らしを送るため」、「病気や介護が必要になった時など、万一の場合の備えのため」は『心配である』とする人より『心配はない』とする人で、それぞれ 4.4ポイント、7.9ポイント高くなっている。

〈50歳代〉

性別にみると、「普段の生活を維持するため」は女性(20.6%)より男性(28.5%)で、「より豊かな生活や趣味にあった暮らしを送るため」(男性 6.1%、女性 8.6%)、「病気や介護が必要になった時など、万一の場合の備えのため」(男性 51.9%、女性 60.1%)は男性より女性で、それぞれ高くなっている。現在の経済的な暮らし向き別では、「より豊かな生活や趣味にあった暮らしを送るため」、「病気や介護が必要になった時など、万一の場合の備えのため」は、それぞれ『心配である』とする人(3.8%、53.8%)より『心配はない』とする人(10.1%、57.8%)で高くなっている。

〈60歳以上〉

性別にみると、「普段の生活を維持するため」は女性(14.5%)より男性(20.2%)で、「病気や介護が必要になった時など、万一の場合の備えのため」は男性(58.9%)より女性(66.7%)で、それぞれ高くなっている。

現在の経済的な暮らし向き別では、「普段の生活を維持するため」は『心配はない』とする人(14.8%)より『心配である』とする人(21.1%)で、「より豊かな生活や趣味にあった暮らしを送るため」、「病気や介護が必要になった時など、万一の場合の備えのため」は、それぞれ『心配である』とする人(1.5%、58.1%)より『心配はない』とする人(5.4%、66.8%)で高くなっている。

表3-4-1 貯蓄の目的(Q21)

(5) 老後の備え(Q22)

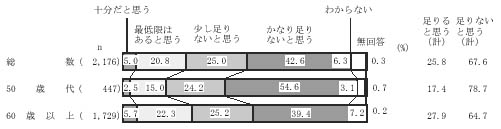

「現在の貯蓄の額が、(夫婦の)老後への備えとして十分だと考えるか」尋ねてみると、総数では「十分だと思う」が5.0%、「最低限はあると思う」が20.8%となっており、両方を合わせた『足りると思う』が 25.8%となっている。一方、「少し足りないと思う」が25.0%、「かなり足りないと思う」が 42.6%となっており、両方を合わせた『足りないと思う』は67.6%となっている。

50歳代では「十分だと思う」が2.5%、「最低限はあると思う」が15.0%となっており、両方を合わせた『足りると思う』が 17.4%となっている。一方、「少し足りないと思う」が 24.2%、「かなり足りないと思う」が54.6%となっており、両方を合わせた『足りないと思う』は78.7%となっている。

60歳以上では「十分だと思う」が 5.7%、「最低限はあると思う」が 22.3%となっており、両方を合わせた『足りると思う』が 27.9%となっている。一方、「少し足りないと思う」が 25.2%、「かなり足りないと思う」が39.4%となっており、両方を合わせた『足りないと思う』は64.7%となっている。

『足りないと思う』人は、60歳以上より 50歳代で 14.0ポイント高くなっている。

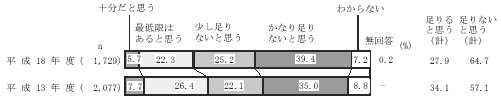

図3-5-1 老後の備え (Q22)

前回調査と比較すると、『足りると思う』は 6.2ポイント減少し、『足りないと思う』は7.6ポイント増加している。

図3-5-1 老後の備え (Q22)(前回比較)

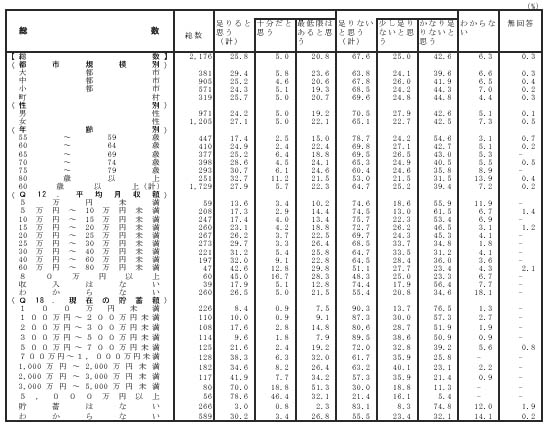

〈総数〉

都市規模別にみると、『足りると思う』は大都市(29.4%)で高くなっている。性別にみると、『足りると思う』は男性(24.2%)より女性(27.1%)で高くなっている。年齢別にみると、『足りると思う』は年齢が高くなるほど割合も高くなっている。

平均月収額別では、『足りると思う』は月収額が多くなるほど割合も高くなっている。

現在の貯蓄額別では、『足りると思う』は貯蓄額が多くなるほど割合も高くなる傾向がみられる。一方、『足りないと思う』は貯蓄額が 100万円未満で 90.3%と非常に高くなっている。

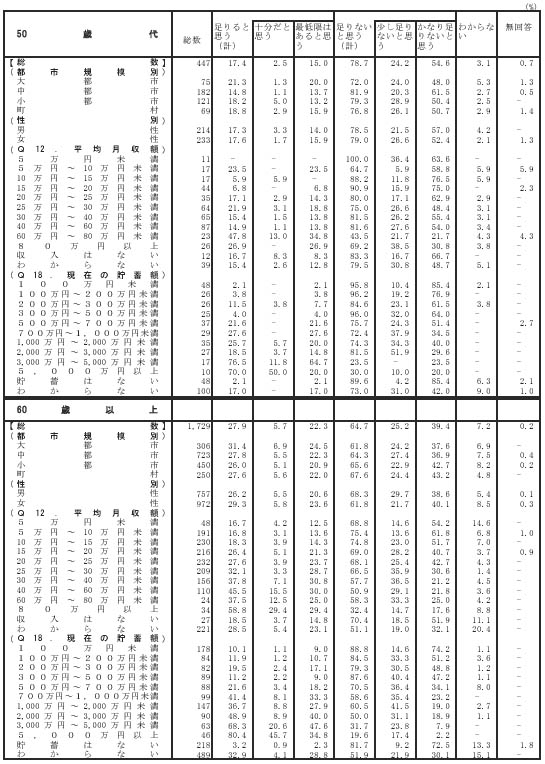

〈50歳代〉

都市規模別にみると、『足りると思う』は大都市(21.3%)で高くなっている。性別ではあまり差はみられない。 平均月収額別では、『足りると思う』は 10万円~15万円未満(5.9%)、15万円~20万円未満(6.8%)で低くなっている。現在の貯蓄額別では、『足りると思う』は貯蓄額が 3,000万円以上で7割以上と高くなっているが、3,000万円未満では3割に満たない。

〈60歳以上〉

都市規模別にみると、『足りると思う』は大都市(31.4%)で高くなっている。性別にみると、『足りると思う』は男性(26.2%)より女性(29.3%)で高くなっている。平均月収額別では、『足りると思う』は月収額が多くなるほど割合も高くなる傾向がみられる。現在の貯蓄額別では、『足りると思う』は貯蓄額が多くなるほど割合も高くなる傾向がみられる。

表3-5-1 老後の備え(Q22)

表3-5-1 老後の備え(Q22)(続き)

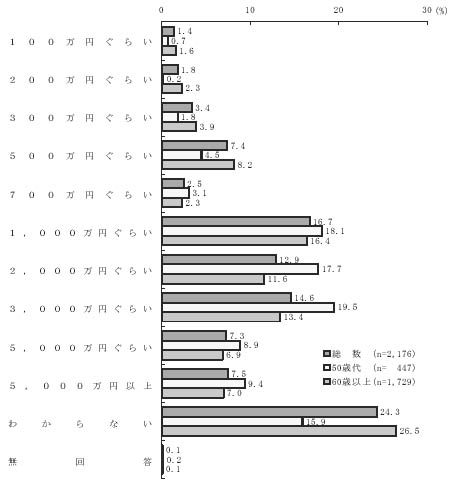

(6) 老後への貯蓄額(Q23)

「(夫婦の)老後への備えとして、貯蓄はどのくらい必要だと思うか」尋ねてみると、総数では「1,000万円ぐらい」が16.7%と最も高く、以下、「3,000万円ぐらい」が14.6%、「2,000万円ぐらい」が12.9%、「5,000万円以上」が7.5%などの順となっている。なお、「わからない」が24.3%となっている。

50歳代では「3,000万円ぐらい」が19.5%と最も高く、「1,000万円ぐらい」が18.1%、「2,000万円ぐらい」が17.7%、「5,000万円以上」が9.4%などの順となっている。 60歳以上では「1,000万円ぐらい」が 16.4%と最も高く、「3,000万円ぐらい」が13.4%、「2,000万円ぐらい」が11.6%、「500万円くらい」が8.2%などの順となっている。なお、「わからない」が26.5%となっている。

700万円以上の項目の割合は、60歳以上より 50歳代が高くなっている。また、「わからない」は 50歳代が 10.6ポイント低くなっている。

図3-6-1 老後への貯蓄額 (Q23)

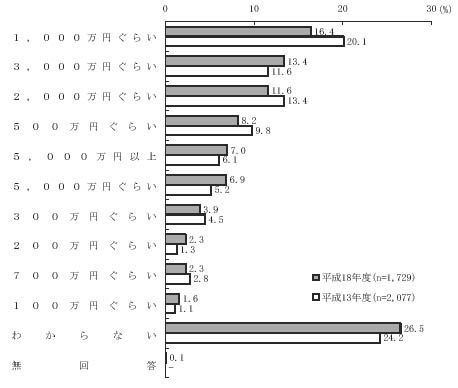

前回調査と比較すると、「1,000万円ぐらい」が 3.7ポイント減少しているのが目立つ。

図3-6-1 老後への貯蓄額 (Q23)(前回比較)

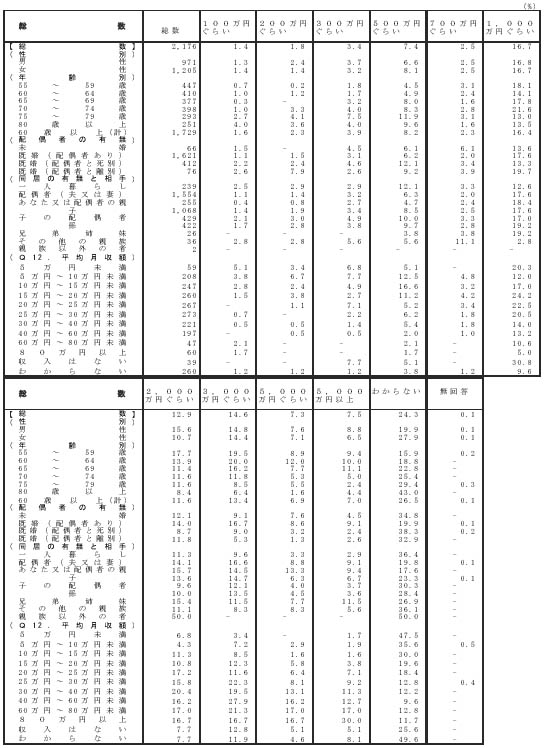

〈総数〉

性別にみると、「2,000万円ぐらい」(男性 15.6%、女性 10.7%)、「5,000万円以上」(男性 8.8%、女性 6.5%)では女性より男性で高くなっている。また、「わからない」は男性(19.9%)より女性(27.9%)で 8.0ポイント高くなっている。年齢別にみると、年齢が低くなるほど必要だと思う貯金額が高くなる傾向がみられる。配偶者の有無別では、「わからない」は既婚(配偶者あり)で 19.9%と低くなっている。同居の有無と相手別では、一人暮らしは「500万円くらい」(12.1%)、「わからない」(36.4%)で高くなっている。平均月収額別では、「わからない」は月収額が少ないほど割合が高くなる傾向がみられる。

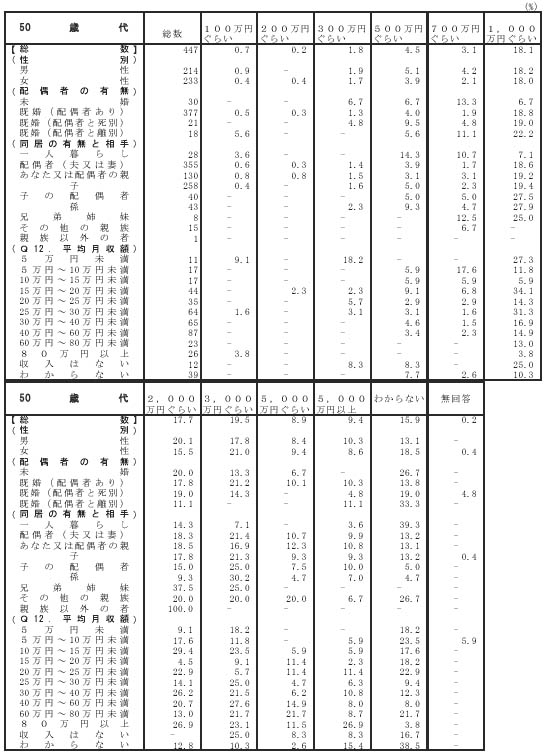

〈50歳代〉

性別にみると、「2,000万円ぐらい」では女性(15.5%)より男性(20.1%)で、「3,000万円ぐらい」では男性(17.8%)より女性(21.0%)で、それぞれ高くなっている。また、「わからない」は男性(13.1%)より女性(18.5%)で 5.4ポイント高くなっている。配偶者の有無別では、「わからない」は未婚(26.7%)、既婚(配偶者と離別)(33.3%)で高くなっている。

平均月収額別では、「5,000万円以上」は月収額が 80万円以上で26.9%と高くなっている。

〈60歳以上〉

性別にみると、「2,000万円ぐらい」は女性(9.6%)より男性(14.3%)で高くなっている。また、「わからない」は男性(21.8%)より女性(30.1%)で高くなっている。配偶者の有無別では、「1,000万円ぐらい」は未婚(19.4%)、既婚(配偶者と離別)(19.0%)で、「3,000万円ぐらい」は既婚(配偶者あり)(15.4%)で、それぞれ高くなっている。同居の有無と相手別では、「3,000万円ぐらい」は配偶者(夫又は妻)と同居している人で15.2%、「5,000万円ぐらい」は本人又は配偶者の親と同居している人で14.4%と、それぞれ高くなっている。

平均月収別額別では、「わからない」は月収額が少ないほど割合が高くなる傾向がみられる。

表3-6-1 老後への貯蓄額(Q23)

表3-6-1 老後への貯蓄額(Q23)(続き)

表3-6-1 老後への貯蓄額(Q23)(続き)

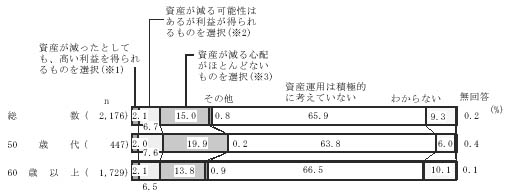

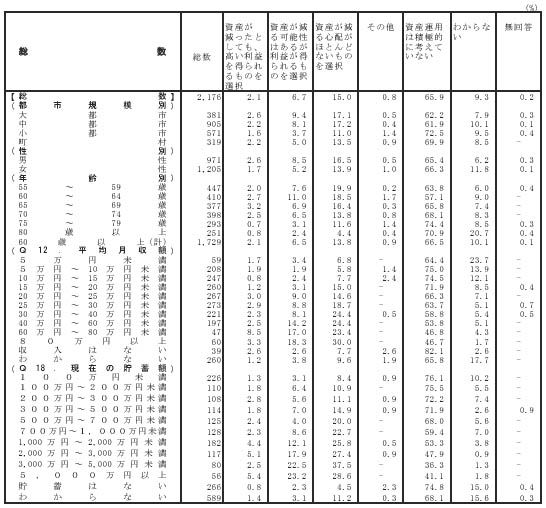

(7) 老後の備えとしての資産運用(Q24)

「老後の備えとして、(夫婦は)資産運用をどのように行いたいと考えているか」尋ねてみると、総数では「資産運用について積極的に考えており、資産が減ったとしても、高い利益を得られるものを選択する」が2.1%、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」が6.7%、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」が 15.0%、「資産運用は積極的に考えていない」が65.9%などのようになっている。

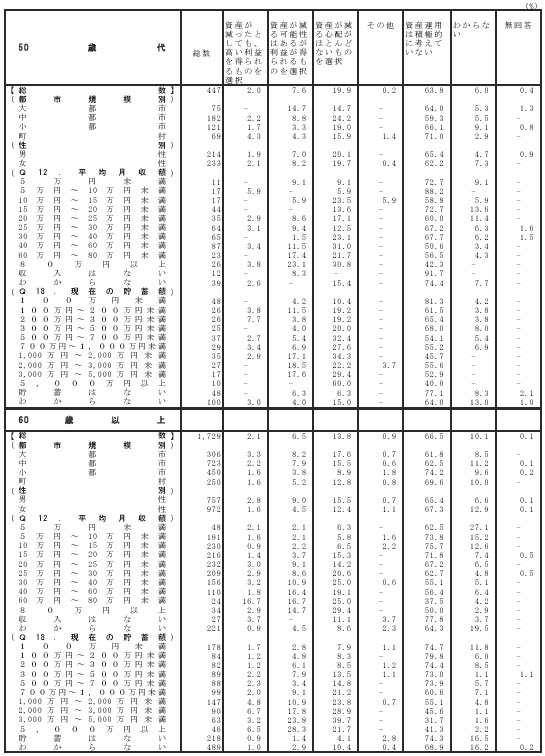

50歳代では「資産運用について積極的に考えており、資産が減ったとしても、高い利益を得られるものを選択する」が2.0%、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」が7.6%、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」が 19.9%、「資産運用は積極的に考えていない」が63.8%などのようになっている。

60歳以上では「資産運用について積極的に考えており、資産が減ったとしても、高い利益を得られるものを選択する」が2.1%、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」が6.5%、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」が 13.8%、「資産運用は積極的に考えていない」が66.5%などのようになっている。

「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は 60歳以上より 50歳代で 6.1ポイント高くなっている。

図3-7-1 老後の備えとしての資産運用 (Q24)

(注1) 資産が減ったとしても、高い利益を得られるものを選択:「資産運用について積極的に考えており、資産が減ったとしても、 高い利益を得られるものを選択する」

(注2) 資産が減る可能性はあるが利益が得られるものを選択:「資産運用について積極的に考えており、資産が減る可能性は多少あるが、益が得られるものを選択する」

(注3) 資産が減る心配がほとんどないものを選択:「資産運用について積極的に考えているが、資産が減る心配がほとんど ないものを選択する」

〈総数〉

都市規模別にみると、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は大都市(17.1%)、中都市(17.2%)で、「資産運用は積極的に考えていない」は小都市(72.5%)、町村(69.9%)で、それぞれ高くなっている。

性別にみると、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」は女性(5.2%)より男性(8.5%)で、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」も女性(13.9%)より男性(16.5%)で、それぞれ高くなっている。

年齢別にみると、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は年齢が低くなるほど割合が高くなる傾向がみられる。また、「資産運用は積極的に考えていない」は年齢が高くなるほど割合も高くなる傾向がみられる。

平均月収額別にみると、「資産運用は積極的に考えていない」は月収額が少なくなるほど割合が高くなっている。

現在の貯蓄額別では、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は現在の貯蓄額が多くなるほど割合も高くなっている。一方、「資産運用は積極的に考えていない」は現在の貯蓄額が多くなるほど割合が低くなる傾向がみられる。

〈50歳代〉

都市規模別にみると、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」は大都市(14.7%)で、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は中都市(24.2%)で、「資産運用は積極的に考えていない」は町村(71.0%)で、それぞれ高くなっている。性別ではあまり差はみられない。 平均月収額別にみると、月収額が 80万円以上の人は、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」で 23.1%と高く、「資産運用は積極的に考えていない」で42.3%と低くなっている。現在の貯蓄額別では、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」は現在の貯蓄額が 5,000万円以上で60.0%と高くなっている。

〈60歳以上〉

都市規模別にみると、「資産運用は積極的に考えていない」は小都市(74.2%)で高くなっている。性別にみると、「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」は女性(4.5%)より男性(9.0%)で 4.5ポイント高くなっている。平均月収額別にみると、「資産運用について積極的に考えており、資産が減ったとしても、高い利益を得られるものを選択する」は 60万円~80万円未満(16.7%)で高くなっている。「資産運用について積極的に考えており、資産が減る可能性は多少あるが、利益が得られるものを選択する」は月収額が多くなるほど割合も高くなる傾向がみられる。

現在の貯蓄額別では、「資産運用について積極的に考えているが、資産が減る心配がほとんどないものを選択する」で現在の貯蓄額が多くなるほど割合も高くなる傾向がみられる。一方、「資産運用は積極的に考えていない」では現在の貯蓄額が多くなるほど割合が低くなる傾向がみられる。

表3-7-1 老後の備えとしての資産運用 (Q24)

表3-7-1 老後の備えとしての資産運用(Q24)(続き)

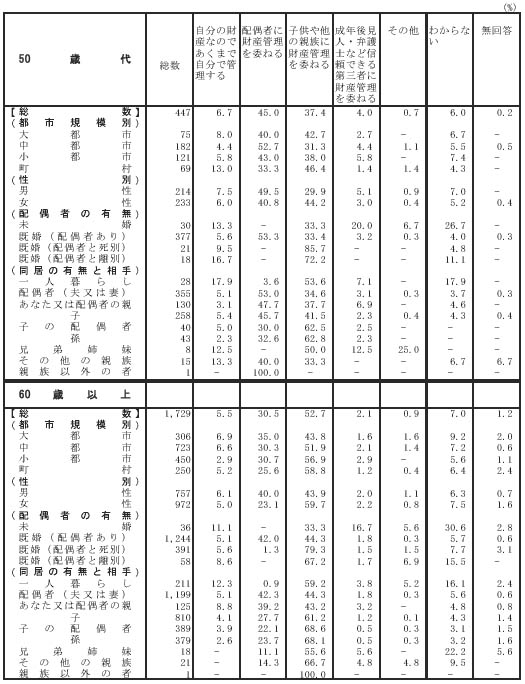

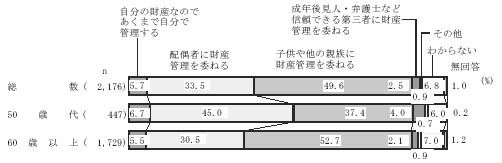

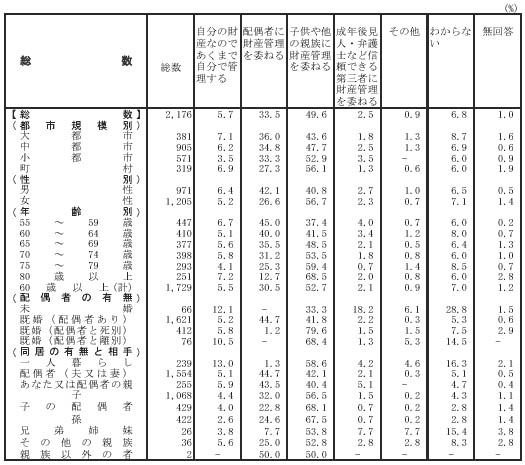

(8) 財産管理を委ねる相手(Q25)

「万一、認知症になるなど、高齢化に伴って財産の適正な管理や活用に不安が生じた場合、どうするか」尋ねてみると、総数では「自分の財産なのであくまで自分で管理する」が5.7%、「配偶者に財産管理を委ねる」が33.5%、「子供や他の親族に財産管理を委ねる」が 49.6%、「成年後見人・弁護士など信頼できる第三者に財産管理を委ねる」が2.5%などのようになっている。

50歳代では「自分の財産なのであくまで自分で管理する」が6.7%、「配偶者に財産管理を委ねる」が45.0%、「子供や他の親族に財産管理を委ねる」が37.4%、「成年後見人・弁護士など信頼できる第三者に財産管理を委ねる」が4.0%などのようになっている。

60歳以上では「自分の財産なのであくまで自分で管理する」が5.5%、「配偶者に財産管理を委ねる」が 30.5%、「子供や他の親族に財産管理を委ねる」が 52.7%、「成年後見人・弁護士など信頼できる第三者に財産管理を委ねる」が2.1%などのようになっている。

「配偶者に財産管理を委ねる」は 60歳以上より 50歳代で 14.5ポイント、「子供や他の親族に財産管理を委ねる」は 50歳代より 60歳以上で 15.3ポイント、それぞれ高くなっている。

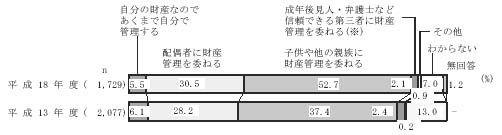

図3-8-1 財産管理を委ねる相手(Q25)

前回調査と比較すると、「子供や他の親族に財産管理を委ねる」が 15.3ポイントと大きく増加しているのが目立つ。

図3-8-1 財産管理を委ねる相手(Q25)(前回比較)

〈総数〉

都市規模別にみると、「子供や他の親族に財産管理を委ねる」は町村(56.1%)で高くなっている。性別にみると、「配偶者に財産管理を委ねる」は女性(26.6%)より男性(42.1%)で、「子供や他の親族に財産管理を委ねる」は男性(40.8%)より女性(56.7%)で、それぞれ高くなっている。年齢別にみると、「配偶者に財産管理を委ねる」は年齢が高くなるほど割合が低くなっている。一方、「子供や他の親族に財産管理を委ねる」は年齢が高くなるほど割合も高くなっている。配偶者の有無別では、「子供や他の親族に財産管理を委ねる」は既婚(配偶者と死別)で79.6%、既婚(配偶者と離別)で 68.4%と高くなっている。また、「わからない」は未婚で28.8%と高くなっている。

同居の有無と相手別では、「自分の財産なのであくまで自分で管理する」、「わからない」は一人暮らしで、それぞれ13.0%、16.3%と高くなっている。

〈50歳代〉

都市規模別にみると、「自分の財産なのであくまで自分で管理する」、「子供や他の親族に財産管理を委ねる」は町村で、それぞれ 13.0%、46.4%、「配偶者に財産管理を委ねる」は中都市(52.7%)で、それぞれ高くなっている。性別にみると、「配偶者に財産管理を委ねる」は女性(40.8%)より男性(49.5%)で、「子供や他の親族に財産管理を委ねる」は男性(29.9%)より女性(44.2%)で、それぞれ高くなっている。配偶者の有無別では、「成年後見人・弁護士など信頼できる第三者に財産管理を委ねる」は未婚で20.0%、また「わからない」が未婚で26.7%と高くなっている。同居の有無と相手別では、「自分の財産なのであくまで自分で管理する」、「わからない」は一人暮らしで、ともに17.9%と高くなっている。

〈60歳以上〉

都市規模別にみると、「子供や他の親族に財産管理を委ねる」は都市規模が小さくなるほど割合が高くなっている。性別にみると、「配偶者に財産管理を委ねる」は女性(23.1%)より男性(40.0%)で、「子供や他の親族に財産管理を委ねる」は男性(43.9%)より女性(59.7%)で、それぞれ高くなっている。配偶者の有無別では、未婚の人は「自分の財産なのであくまで自分で管理する」(11.1%)、「成年後見人・弁護士など信頼できる第三者に財産管理を委ねる」(16.7%)、「わからない」(30.6%)で、それぞれ高くなっている。同居の有無と相手別では、「自分の財産なのであくまで自分で管理する」、「わからない」は一人暮らしで、それぞれ12.3%、16.1%と高くなっている。

表3-8-1 財産管理を委ねる相手 (Q25)

表3-8-1 財産管理を委ねる相手 (Q25)(続き)