第1章 高齢化の状況(第2節 2 (1))

第2節 高齢者の状況

2 高齢者の経済生活

(1)高齢者の経済状況

ア 生活意識

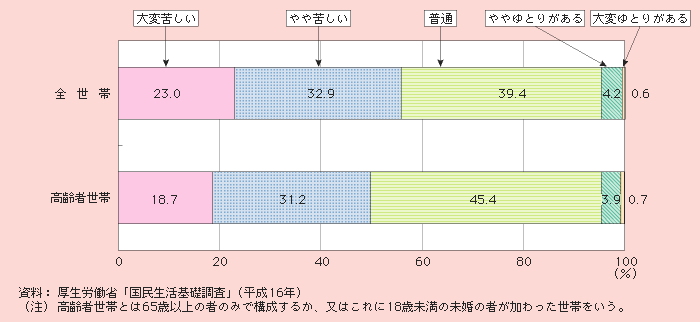

高齢者の生活意識をみると、高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)では、現在の暮らしについて「普通」とする世帯の割合が45.4%、「苦しい」(「大変苦しい」と「やや苦しい」を合わせたもの)とする世帯の割合は49.9%であるが、全世帯と比べれば「苦しい」とする世帯の割合は低い(図1-2-11)。

図1-2-11 高齢者世帯における生活意識

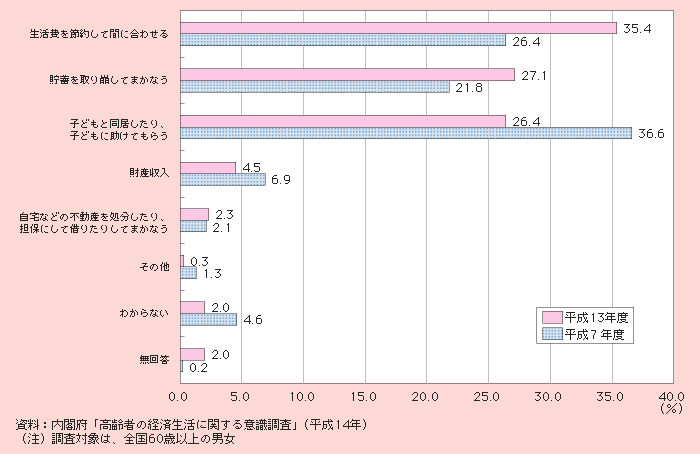

60歳以上の高齢者が生活費の不足にどう対応しているのかについて、平成13(2001)年度と7(1995)年度の調査を比較してみると、最も割合の高かった「子どもと同居したり、子どもに助けてもらう」が減少して3番目となり、代わって「生活費を節約して間に合わせる」、「貯蓄を取り崩してまかなう」が増加し、1番目、2番目となっている。前回に比べ、子どもに頼らず自助努力を図ろうとする者が増加していることがうかがわれる。(図1-2-12)。

図1-2-12 高齢期の生活費不足分の対応方法

イ 所得

高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)の年間所得(平成15年の平均所得)は290.9万円となっており、全世帯平均(579.7万円)の半分程度であるが、世帯人員一人当たりでみると、高齢者世帯の平均世帯人員が少ないことから、184.6万円となり、全世帯平均(203.4万円)との間に大きな差はみられなくなる。

また、高齢者世帯の所得を種類別にみると、「公的年金・恩給」が209.3万円(総所得の71.9%)で最も多く、次いで「稼働所得」51.2万円(同17.6%)、「財産所得」15.7万円(同5.4%)などとなっている(表1-2-13)。

| 区分 | 平均所得金額 | |||

|---|---|---|---|---|

| 一世帯当たり | 世帯人員一人当たり(平均世帯人員) | |||

| 高齢者世帯 | 総所得 | 290.9万円 | 184.6万円(1.58人) | |

| 稼働所得 | 51.2万円 | (17.6%) | ||

| 公的年金・恩給 | 209.3万円 | (71.9%) | ||

| 財産所得 | 15.7万円 | (5.4%) | ||

| 年金以外の社会保障給付金 | 3.4万円 | (1.2%) | ||

| 仕送り・その他の所得 | 11.4万円 | (3.9%) | ||

| 全世帯 | 総所得 | 579.7万円 | 203.4万円(2.58人) | |

資料:厚生労働省「国民生活基礎調査」(平成16年)? (同調査における平成15年1年間の所得) |

||||

(注1)高齢者世帯とは、65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯をいう。 |

||||

(注2)財産所得とは以下のものをいう。 |

||||

| ア 家賃・地代の所得 | ||||

| 世帯員の所有する土地・家屋を貸すことによって生じた収入(現物給付を含む。)から必要経費を差し引いた金額 | ||||

| イ 利子・配当金 | ||||

| 世帯員の所有する預貯金、公社債、株式などによって生じた利子・配当金から必要経費を差し引いた金額(源泉分離課税分を含む。) | ||||

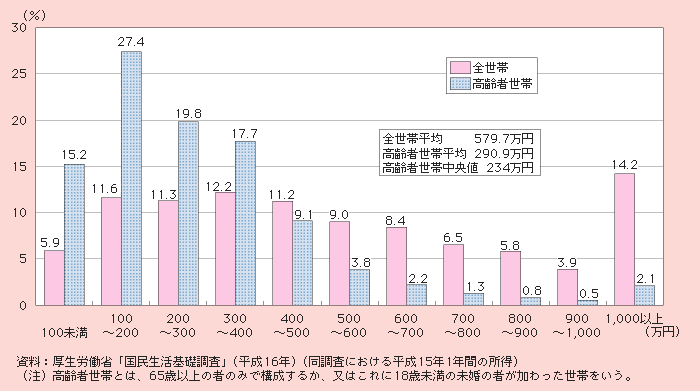

高齢者世帯の年間所得の分布をみると、「100~200万円未満」が27.4%で最も多く、次いで、「200~300万円未満」が19.8%、「300~400万円未満」が17.7%、「100万円未満」が15.2%と続いており、中央値は234万円となっている。年間所得「200~300万未満」以下の世帯の割合は高齢者世帯では約6割を占めるのに対し、全世帯では約3割にとどまっている(図1-2-14)。

図1-2-14 高齢者世帯の年間所得の分布

また、生活保護を受けている者のうち65歳以上の者は38.2%を占めているが、その中で65歳以上の単身世帯が27.0%、65歳以上の女性の単身世帯は16.3%を占めている(表1-2-15)。

| 平成16年 | 平成15年 | ||||||

|---|---|---|---|---|---|---|---|

| 総数 | 65歳以上 | 総数 | 65歳以上 | ||||

| うち単身世帯 | うち単身世帯 | ||||||

| 人員(人) | 総数 | 1,375,926 | 525,131 | 371,763 | 1,291,212 | 489,843 | 347,353 |

| 男 | 636,946 | 216,319 | 147,972 | 594,618 | 199,861 | 136,354 | |

| 女 | 738,980 | 308,812 | 223,791 | 696,594 | 289,982 | 210,999 | |

| 割合(%) | 総数 | 100.0 | 38.2 | 27.0 | 100.0 | 37.9 | 26.9 |

| 男 | 46.3 | 15.7 | 10.8 | 46.1 | 15.5 | 10.6 | |

| 女 | 53.7 | 22.4 | 16.3 | 53.9 | 22.5 | 16.3 | |

資料:厚生労働省「被保護者全国一斉調査(基礎調査)」 |

|||||||

ウ 消費

世帯主の年齢が65歳以上である世帯の家計の状況についてみると、世帯主の年齢が65歳以上である勤労者世帯の可処分所得は一世帯当たり1か月平均30万9,666円で、そのうち消費支出は29万4,385円となっており、1万5,280円の黒字となっている。これに対し、世帯主の年齢が65歳以上の無職世帯の可処分所得は16万9,307円、消費支出は20万4,270円であることから、3万4,963円の赤字を生じており、不足分は貯蓄の取り崩しなどで賄われている(表1-2-16)。

| (単位:円) | |||||||

| 区分 | 勤労者世帯 | 無職世帯 | |||||

|---|---|---|---|---|---|---|---|

| 全体 | 世帯主の年齢が65歳以上の世帯 | 全体 | 世帯主の年齢が65歳以上の世帯 | ||||

| 実収入 | 473,260 | 349,374 | 178,608 | 189,145 | |||

| うち勤め先収入の占める割合(%) | (94.2) | (62.4) | (6.8) | (4.8) | |||

| 社会保障給付の占める割合(%) | (3.1) | (32.6) | (85.8) | (88.7) | |||

| 実支出 | 371,194 | 334,094 | 230,369 | 224,108 | |||

| 消費支出 | 296,790 | 294,385 | 209,434 | 204,270 | |||

| 非消費支出(税,社会保険料など) | 74,404 | 39,708 | 20,935 | 19,838 | |||

| 可処分所得(実収入-非消費支出) | 398,856 | 309,666 | 157,673 | 169,307 | |||

| 黒字(実収入-実支出=可処分所得-消費支出) | 102,066 | 15,280 | △ 51,761 | △ 34,963 | |||

| 平均消費性向(%) | 74.4 | 95.1 | 132.8 | 120.7 | |||

| (可処分所得に対する消費支出の割合) | |||||||

資料:総務省「家計調査(総世帯)」(平成17年) |

|||||||

(注)年平均の1か月間の金額 |

|||||||

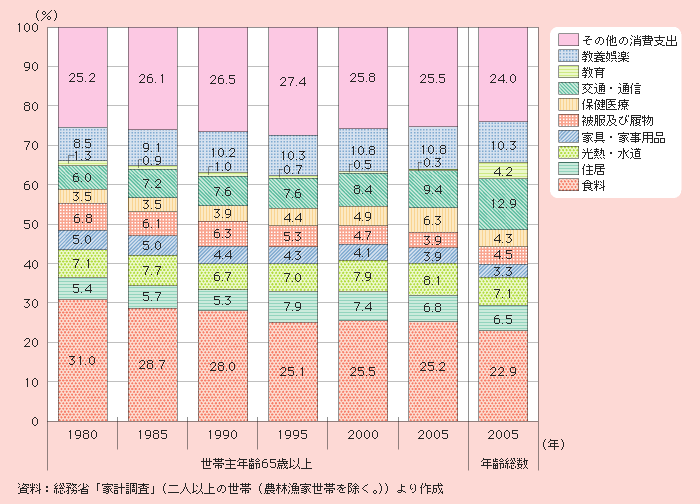

世帯主の年齢が65歳以上の世帯(二人以上の世帯(農林漁家世帯を除く。))について消費支出の内訳をみると、「食料」の割合が25.2%と高いが、1980年代以降の傾向をみると、その割合が低下している一方で、「交通・通信」、「保健医療」などの割合が上昇している(図1-2-17)。

図1-2-17 世帯主の年齢が65歳以上の世帯における消費支出構成比の推移

エ 貯蓄・資産

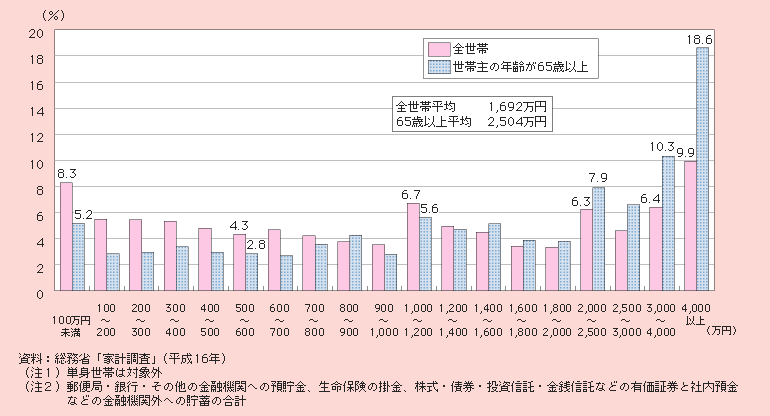

世帯主の年齢が65歳以上の世帯(二人以上の世帯)の貯蓄の状況についてみると、平成16(2004)年において、一世帯平均の貯蓄現在高は、2,504万円となっており、全世帯(1,692万円)の約1.5倍となっている。

貯蓄現在高階級別の世帯分布をみると、世帯主の年齢が65歳以上の世帯では、4,000万円以上の貯蓄を有する世帯が18.6%と全体の2割弱を占め、また、全世帯(9.9%)の2倍の水準となっている(図1-2-18)。

図1-2-18 世帯主の年齢が65歳以上の世帯の貯蓄の分布

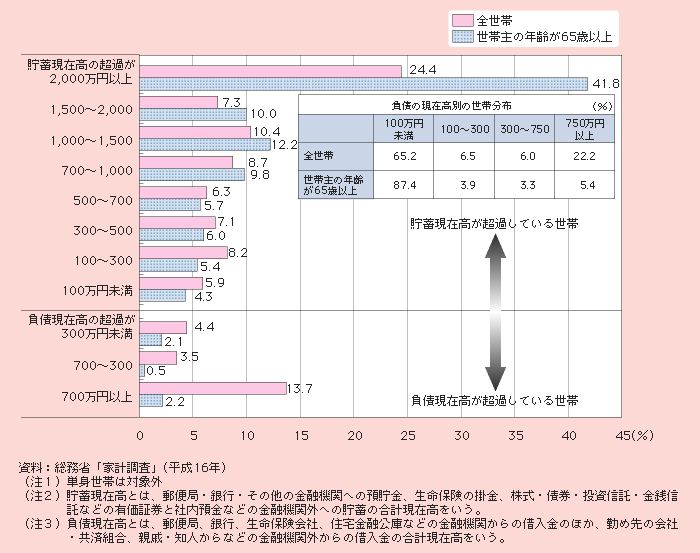

世帯主の年齢が65歳以上の世帯(二人以上の世帯)について、負債の現在高をみると、100万円未満の世帯がおよそ9割を占めている。また、負債が貯蓄を超えている世帯の割合は4.8%にとどまり、全世帯(21.7%)の約4分の1となっている(図1-2-19)。

図1-2-19 貯蓄・負債現在高の差額階級別世帯分布

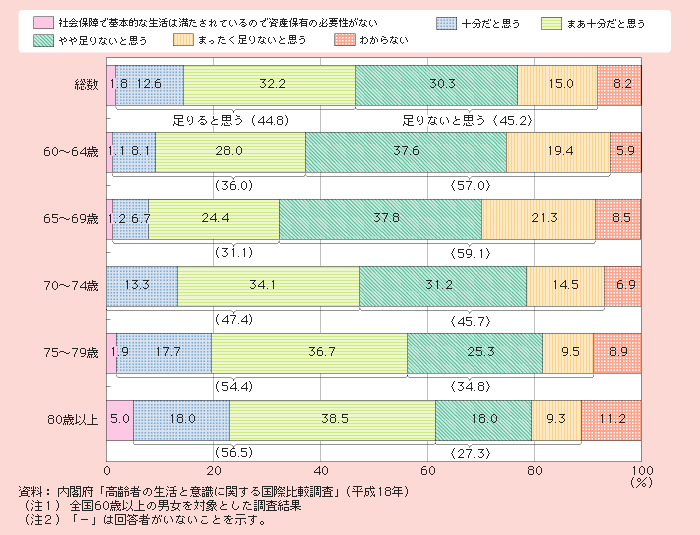

現在の貯蓄や資産が老後の備えとして十分かどうかについて、まず、60歳以上の高齢者の意識をみると、「十分だと思う」、「まあ十分だと思う」を合計した「足りると思う」が 44.8%である一方、「やや足りないと思う」と「まったく足りないと思う」を合計した「足りないと思う」は45.2%であり、両者の割合はほぼ拮抗している。また、年齢階級別にみると、「足りないと思う」の割合は65~69歳で59.1%と最も高いが、さらに年齢階級が上がるにつれてその割合は減少する(図1-2-20)。

図1-2-20 高齢者の老後の備え

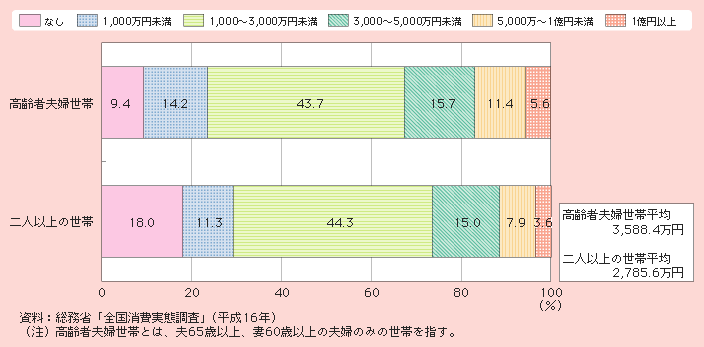

高齢者の住宅・宅地資産についてみると、平成16(2004)年において、高齢者夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の平均住宅・宅地資産額は、3,588.4万円となっており、二人以上の世帯(2,785.6万円)の約1.3倍となっている。住宅・宅地資産額の世帯分布をみると、資産なしも含めて 1,000万円未満の世帯が23.6%を占める一方、17.0%の世帯が5,000万円以上となっている(図1-2-21)。

図1-2-21 高齢者夫婦世帯等の住宅・宅地資産の分布

このように、高齢者の世帯においては、平均的には一般の世帯に比べ貯蓄や資産が多く、負債が少ない状況にある。

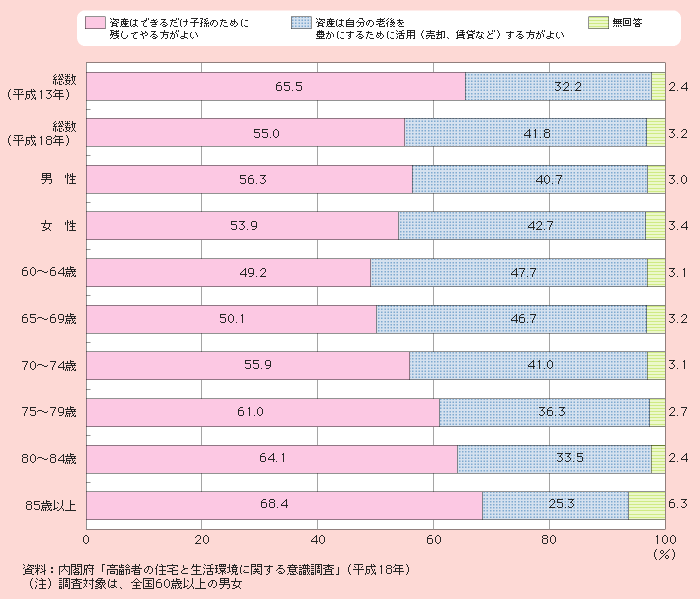

一方、資産を子や孫に譲ることについて、60歳以上の高齢者の意識をみると、「資産はできるだけ子孫のために残してやる方がよい」とした者が55.0%、「資産は自分の老後を豊かにするために活用(売却、賃貸など)する方がよい」とした者が41.8%と、前者の割合が高くなっているが、時系列でみると後者の割合がこの5年間で10ポイント近く増えている。また、年齢階級別にみると、後者の割合は年齢が低いほど高くなっている(図1-2-22)。

図1-2-22 資産に関する考え方

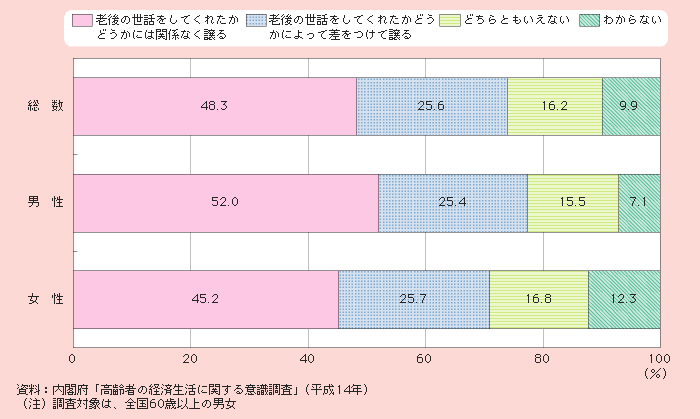

老後の世話と不動産の譲与に対する考え方についてみると、「老後の世話をしてくれたかどうかに関係なく譲る」が48.3%と半数近くに達し、「老後の世話をしてくれたかどうかによって差をつけて譲る」25.6%、「どちらともいえない」16.2%となっている(図1-2-23)。

図1-2-23 老後の世話と不動産譲与