事例9:「豊川宝飯衛生組合斎場会館(仮称)」整備運営事業(事業概要)

(愛知県 豊川宝飯衛生組合 管内人口 180,997人(平成16年))

「豊川宝飯衛生組合斎場会館(仮称)」整備運営事業は、豊川市、音羽町、一宮町、小坂井町及び御津町の1市4町において広域的に利用している既存斎場施設の老朽化及び火葬需要の増加に対応するため、建て替えにより新しい斎場会館を整備するPFI事業です。

既存斎場施設を含む敷地約25,900m2に、民間事業者が火葬炉8基・動物炉1基・汚物炉1基の施設の設計・建設を行い、20年間の運営期間にわたり施設を所有、維持管理・運営し、事業期間の終了後、組合へ施設・備品を無償譲渡するBOT方式で事業を実施します。また、供用開始後に既存施設の解体撤去を行います。

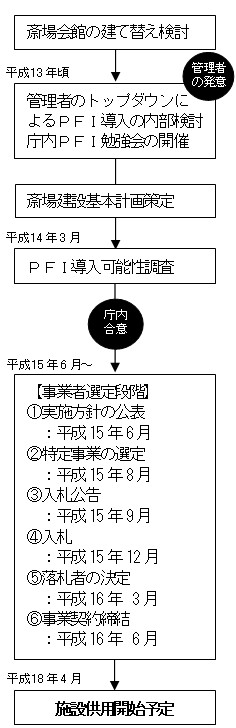

平成15年6月に実施方針を公表。平成16年3月に落札者としてトーエネックグループを選定し、同年6月にPFI豊川宝飯斎場(株)と事業契約を締結。平成17年1月に起工式が行われ、平成18年4月の運用開始を目指しています。

1.事業化までの検討経緯・庁内体制の流れ

- 平成7年

-

- 斎場会館建て替えに関する計画の検討、建て替えに関する地元の同意。

- 平成13年

-

- 組合管理者の発意により、PFI導入に向けて検討開始。

- 組合と豊川市企画課で検討を開始し、勉強会等を開催

- 平成13・14年度

-

- 斎場建設基本計画の策定とあわせて、PFI導入可能性調査をパシフィックコンサルタンツ(株)に委託。(平成13年9月~平成14年3月)

- 可能性調査の結果、PFI事業として実施する方針を管理者に報告。

- 平成15・16年度

-

- 平成14年11月にPFIアドバイザリー業務について補正予算を計上。

- 平成14・15年度、PFIアドバイザリー業務をパシフィックコンサルタンツ(株)に委託。(平成14年11月~平成16年3月)

- 平成15年度にPFI事業の本格的な取組に際し、職員体制を整える。

事業化の過程における議会や住民への対応

まだ本格的なPFIの成功例・失敗例が無いため、本事業の実施に対する議会の理解を得ていくのは困難でした。また、PFI事業では地元企業の事業参画が難しくなるのではという意見もありました。PFIのメリットとして、コストの削減や平準化という説明だけでは漠然としており、「この事業はPFIでどのようなメリットがある」ということが解れば非常に説明しやすくなります。平成15年度に構成市町のうち豊川市でPFI基本方針が策定されましたが、先にこのような指針があれば、もう少し理解が得られやすかったと思います。

一方、建設地の住民のみなさんからは具体的な意見がほとんどありませんでした。PFI事業についての理解が得られていなかったのかもしれません。

2.本事業における特徴、課題とその解決策

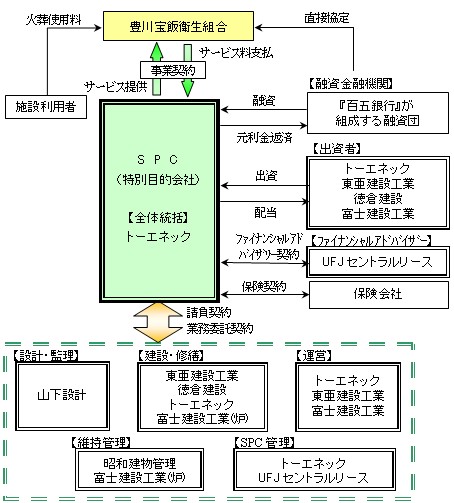

- 本事業のしくみ(事業スキーム図)

一部事務組合として実施する際には、構成市町村の意識レベルを揃えることが大切です

構成市町間の調整については、特に異論を唱える地方公共団体は無く、ほとんど問題ありませんでした。ただ、PFIに関する認識が各市町によって違うと問題が生じるので、意識レベルを揃えておく必要があります。

構成市町の負担割合は、基本的に人口割合に基づきます。従来方式では建設費は建設当時の負担割合、運営費については3年ごとに負担割合を見直していくという扱いとなっていましたが、本事業については20年間にわたる構成市町の負担割合の算定方式はまだ決まっていません。

一部事務組合における固定資産税の取扱いについては苦慮しました

PFI導入可能性調査の段階ではVFMが1%という試算でしたが、少額でもVFMが出るのであればPFI方式で進めるということになりました。VFMの算定に当たり、一部事務組合の場合における税収の扱いの問題がありましたが、構成市町を一つの自治体と想定し、税収を差引きしてVFMを算定しました。その結果、約8.2%のVFMを得ることができました。

また、現在一番問題となっているのが固定資産税の扱いです。御津町に建設するため、固定資産税は御津町に納めなければなりません。1市4町の負担金との兼ね合いやVFMとの整合性をどう取るのかが課題となっています。本事業の場合、事業方式としては、BTO方式よりもBOT方式が適すると考えられますが固定資産税の課税の点で、BTO方式に比べBOT方式は不利であるという現状にあります。

利用者変動により増加する費用は組合が負担することとしました

斎場運営は経営努力によって利用者を増やすという性質の事業ではないため、その意味では創意工夫を発揮できる事業ではありませんが、PFI事業としては取組み易い事業であると思われます。火葬場利用者の変動に伴う委託料の変動をどうするかという問題がありましたが、当初想定している件数よりも多ければ委託料を増やすこととし、少なければ清算するということにはしませんでした。BOT方式の場合、民間事業者に対して多くのリスクを移転することができるため、そのメリットが大きいということで決めました。

落札者決定基準に「地域社会への貢献」という評価項目を設けました

PFIでは地元企業の参画が難しくなるのではという意見もありましたが、落札者決定基準において「地域社会への貢献」という項目を設けることにより、地元企業が構成員として参画するだけでなく、地元からの雇用を促進するといった提案が出ることを期待しました。

実際の提案では、地元からの雇用や物品の調達等の提案がありました。また、地元企業が構成員になっていたグループもありました。資金調達についても地元の金融機関を活用しようという意図がうかがえました。

火葬炉企業は全国的に少ないため協力企業として参画することも可能としました

火葬炉を同時に8炉整備できるような企業は全国に数社しか無く、参加グループが少なくなるという心配がありました。対応できる企業がもっと多数であれば、公平性の観点から構成員として単独の入札グループへの参画に限定すべきだと思いますが、他市の先行事例を参考として、火葬炉企業は複数の入札グループの協力企業となることを認めました。

3.事業開始後の状況(平成18年4月供用予定)

(1)PFI導入のメリット

単年度の予算にとらわれない柔軟で迅速な対応が期待されます

火葬場の整備・運営をPFI方式で実施した場合、通常の火葬場サービスが極端に良くなるというよりは、何かが発生した場合における柔軟な対応においてメリットが大きいと考えています。従来方式の場合、単年度の予算で縛られることがあるため迅速な対応が困難ですが、民間事業者ならば公共のように予算に縛られる制約は少なく、迅速な対応が可能になると期待しています。

煩わしい調整が少なくなります

本組合は、火葬場以外にも清掃工場やし尿処理場等を設置しています。これらの施設は、建設から運営及び維持管理にいたるまで、多方面にわたり多くの調整事を抱えています。PFI方式で実施した場合、適正なリスク分担に基づき、その一部を民間事業者に任せることができるため、これらの調整をある程度軽減できることもメリットだと考えています。

特に建設費について大幅に削減できました

建設費については、当初想定していたよりも大幅に削減できました。当然、物価変動等によりサービス対価が変わることも想定されますが、PFIとして実施することを説明する場合、やはり財政負担が削減できたというのは最も説明しやすいメリットだと思います。

(2)PFI導入のデメリット

準備期間から事業者選定まで時間がかかります

PFIは導入可能性調査から事業者選定まで時間がかかるため、稼動開始の時期によっては導入することが難しいと思われます。本事業においても、平成18年4月供用開始というスケジュールで地元同意を得ていたこともあり、まずは粗造成だけ組合が先行して実施しました。

発注者が重視する部分を正確に伝えることが成功のポイントになります

民間事業者は多額の費用をかけて提案書を作成しており、どのグループも採用しないという選択は非常に困難です。希望する内容と若干違うという不満があっても、どこかを選定しなければなりません。

総合評価一般競争入札の場合、事業者選定後の協議で修正できる部分は限られているため、公募型プロポーザル方式であればこの点のデメリットはある程度解消されるとは思いますが、大きな修正は金額に跳ね返るため困難です。あらかじめ要求水準書において発注者が重視するポイントを正確に伝えることが重要です。

参加グループ数がなかなか予測・把握できないもどかしさがあります

本事業では、入札参加グループ数を事前に予測・把握することが困難でした。実施方針に関する説明会で民間事業者の事業参画に関する意向について感触を掴むのは困難です。よって、入札公告後に参加するグループがいなかったという事態が起こらないように、事前に綿密な市場調査を行うことが重要だと思います。

4.PFI事業を振り返って

(1) PFI事業の成功のポイント

民間事業者が参画しやすいように情報はできるだけ開示しました

本事業の内容については、公表できる情報はできるだけ公表するという方針で、過去の利用者数や受付システム等の情報を事前に開示しました。組合としてもホームページを開設し、情報提供に努めてきました。アクセス件数も多く、比較的関心が高かったのではと思われます。このような情報提供は、民間事業者にとって参画を検討する際の判断材料として役立つと思います。また、予定価格についても事前に公表しました。

PFI推進体制の構築に当たっては各分野からバランスよく人選することが重要です

本事業は建設から運営までにわたり様々な業務分野がありますが、組合には、土木・建築・環境・法務のそれぞれの分野に強い職員がいたので助かりました。PFIを推進していくためには、メンバーの人数よりも各職員が持つ知識や技術のバランスが重要だと思います。

(2) PFI導入を目指されている他団体へのアドバイス

ガイドライン等の策定により事業部門の意識を高めていくことが必要です

事業部門はほとんどPFIに精通していません。一部の企画部門が旗を振ってもPFIのメリット等に関する認識が足りないままでは事業部門の動機付けが進まないため、事前のPR等により意識を高めていくことが必要になります。PFIに関する細かな内容等については実際に担当してみなければわからない事が多いので、地方公共団体ごとに基本方針の策定が必要だと思います。

豊川宝飯衛生組合 施設課

田中さん・平澤さん・飛安さん

審査委員と調整しやすい地元からの人選や審査スケジュールに留意することも必要です

審査委員の人選に当たっては、どのような方にお願いすれば良いのか全く分かりませんでした。まずは任意団体である「中部PFI協会」に問い合わせたところ、地元から2名の先生を推薦されました。まずそのうちの1名にお願いして他の先生も紹介していただきましたが、結果的には地元大学の先生方が多かったため調整がやりやすく助かりました。他事例では東京の大学の先生にお願いしている例もありますが、調整が大変だろうと思います。

また、大学は2月が忙しいので、審査の時期についても考慮したほうが良いと思います。本事業においては、審査委員会の立ち上げは実施方針公表後となりましたが、もっと早い段階で立ち上げた方が良かったと思います。

事業担当者

- 豊川宝飯衛生組合 施設課

- 飛安(とびやす)氏

〒442-8601 愛知県豊川市諏訪1丁目1番地

TEL:0533-89-2161

キーワード:一部事務組合によるPFI事業、火葬場及び斎場、BOT方式、ミックス型(サービス対価+売店販売等収入)、事業期間22年